Η παρατηρούμενη πορεία των επιδόσεων του τομέα της Εφοδιαστικής συσχετίζεται άμεσα με την πορεία της οικονομικής δραστηριότητας της χώρας, της εγχώριας κατανάλωσης και της βιομηχανικής παραγωγής. Οι σοβαρές επιπτώσεις τις οικονομικής κρίσης στην εγχώρια κατανάλωση και βιομηχανική παραγωγή, συνδυασμένες με την αργή ανάπτυξη του διεθνούς εμπορίου, τροφοδότησαν το περιβάλλον με σοβαρές προκλήσεις τις οποίες κλήθηκαν να αντιμετωπίσουν οι πάροχοι υπηρεσιών 3PL (Third Party Logistics) την τελευταία δεκαετία.

Ο τομέας της ελληνικής Εφοδιαστικής και των παρόχων υπηρεσιών logistics αντιμετώπισαν σημαντικές προκλήσεις ως άμεση απόρροια της οικονομικής ύφεσης που αντιμετώπισε η ελληνική οικονομία από το 2009 κα ύστερα. Σύμφωνα με τα στοιχεία του Ομίλου ICAP, η συνολική αξία της εγχώριας αγοράς των υπηρεσιών 3PL ακολούθησε φθίνουσα πορεία με συνολικό CAGR -3,8% για την περίοδο 2010 – 2014, όπου και τα συνολικά αποτελέσματα του κύκλου εργασιών των ελληνικών 3PL άγγιξαν το ναδίρ των € 325 εκατ. σε αντίθεση με την περίοδο 1998 – 2008, όπου παρατηρήθηκε μέσος ετήσιος ρυθμός ανάπτυξης 19,7%. Από το 2014 έως το 2019 ο ελληνικό κλάδος των 3PL βρίσκεται σε ανοδική τροχιά με το μέγεθος της αγοράς του 2019 να βρίσκεται περίπου στα επίπεδα του 2010 (€ 390 εκατ.). Ωστόσο, το 2020 ο κλάδος έπεσε στα επίπεδα του 2018 σημειώνοντας μείωση -5,1% εξαιτίας των σοβαρών επιπτώσεων της πανδημίας (Διάγραμμα 1). Παρόλη την πτώση του 2020, ο κλάδος βρίσκεται σε φάση ανάπτυξης με μέσο ετήσιο ρυθμό 2,8% (έως το 2023).

Από τα παραπάνω στοιχεία διατρανώνεται η αντίληψη ότι η διαχείριση της εφοδιαστικής αποτελεί ακρογωνιαίο λίθο για τη μείωση του λειτουργικού κόστους σε περιόδους οικονομικής ύφεσης, και δύναται να δημιουργήσει ανταγωνιστικές αλυσίδες εφοδιασμού σε περιόδους οικονομικής σταθερότητας.

Διάγραμμα 1: Εξέλιξη συνολικού μεγέθους αγοράς για την περίοδο 2010 – 2019 (πηγή: ICAP Group and Armstrong & Associates, Inc.)

Ο ελληνικός κλάδος των 3PL φαίνεται ότι άντεξε την εγχώρια οικονομική κρίση προσφέροντας ένα ευρύ φάσμα υπηρεσιών αλυσίδας εφοδιασμού με τα κύρια έσοδά τους να προέρχονται κυρίως από την παροχή αποθηκευτικών υπηρεσιών, υπηρεσιών μεταφοράς – διανομής καθώς και οργάνωσης και διαχείρισης των οδικών μεταφορών (Ernst & Young, 2021). Επίσης, οι ελληνικές εταιρείες 3PL εκμεταλλεύτηκαν την θετική προσέγγιση των ελληνικών κατασκευαστικών εταιρειών, εμπόρων και βιομηχανιών για την εξωτερική ανάθεση των βασικών λειτουργιών εφοδιαστικής, επενδύοντας σε προηγμένες τεχνολογίες, αυτοματισμούς και υψηλότερης ποιότητας υπηρεσίες.

Ωστόσο, η διείσδυση των υπηρεσιών εξωτερικής ανάθεσης στην ελληνική Εφοδιαστική παραμένει χαμηλή, συγκριτικά με την παγκόσμια τάση. Σύμφωνα με στοιχεία της Έρευνας της Εθνικής Τράπεζας για 540 βιομηχανικές και εμπορικές επιχειρήσεις, ο κλάδος αποτελείται κυρίως από μικρομεσαίες επιχειρήσεις (ΜΜΕ), με τον βαθμό εισχώρησής τους στις ΜΜΕ επιχειρήσεις να βρίσκεται σε χαμηλά επίπεδα της τάξεως του 10% – 16% για το 2017.

Σύμφωνα με την E&Y, οι πιο συνηθισμένες υπηρεσίες των 3PL στις ΜΜΕ είναι οι μεταφορές (46%) και η διανομή (35%) με τις επιχειρηματικές σχέσεις μεταξύ παρόχων 3PL και των πελατών τους να διέπονται από μεσοπρόθεσμες και μακροπρόθεσμες συμβάσεις, γεγονός που διευκολύνει τους παρόχους logistics στην πραγματοποίηση των επενδυτικών τους πλάνων και στο σχεδιασμό ενός αποτελεσματικού δικτύου logistics. Επιπλέον, θα πρέπει να τονιστεί ότι πολλές φορές είναι δύσκολη η διάκριση των 3PL παρόχων από τις εταιρείες που δραστηριοποιούνται στην μεταφορά και αποθήκευση μικρότερων φορτίων (LTL), πλήρους φορτίου (FTL) και εμπορευματοκιβωτίων.

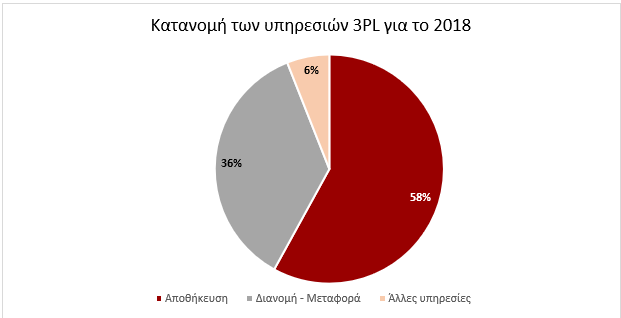

Για το 2018, οι υπηρεσίες αποθήκευσης και διανομής – μεταφοράς περιλάμβαναν το 94% της αξίας των προσφερόμενων υπηρεσιών από τους παρόχους 3PL (Ernst & Young, 2021). Αξίζει να σημειωθεί ότι περίπου το 25% των υπηρεσιών αποθήκευσης αφορούν την ψυχόμενη αποθήκευση (cold storage).

Διάγραμμα 2: Κατανομή των υπηρεσιών 3PL για το 2018 (πηγή: EY)

Σύμφωνα με τη μελέτη της EY, η πλειοψηφία των παρόχων 3PL βασίζεται σε μεγάλο βαθμό στην υπεργολαβία μικρών εταιρειών μεγέθους 2 έως 5 υπαλλήλων / ιδιοκτητών – οδηγών για τη φυσική διανομή και μεταφορά των αγαθών, οι οποίοι παρέχουν υπηρεσίες με πολύ μικρό περιθώριο κέρδους. Χαρακτηριστικό είναι το γεγονός που αναφέρει σε μελέτη της η World Bank, σύμφωνα με την οποία μία μεταφορική εταιρεία διαθέτει περίπου 1,5 βαρέα φορτηγά οχήματα κατά μέσο όρο. Παρόλα αυτά ένα μικρό ποσοστό των εταιρειών 3PL έχουν αρχίσει να επενδύουν σε ιδιόκτητο στόλο, αποτελούμενος κυρίως από λίγα μεσαία προς μεγάλα φορτηγά για την υπεραστική μεταφορά αγαθών.

Η ίδια μελέτη αναφέρει ότι οι οδικοί φορείς οι οποίοι δραστηριοποιούνται σε παρόμοιες γεωγραφικές περιοχές, έχουν αρχίσει να ενώνουν τις δυνάμεις τους και να δημιουργούν συμμαχίες ειδικού σκοπού, προκειμένου να παρέχουν οδικές μεταφορές και διανομές σε περιφερειακούς μεταφορείς και εταιρείες 3PL.

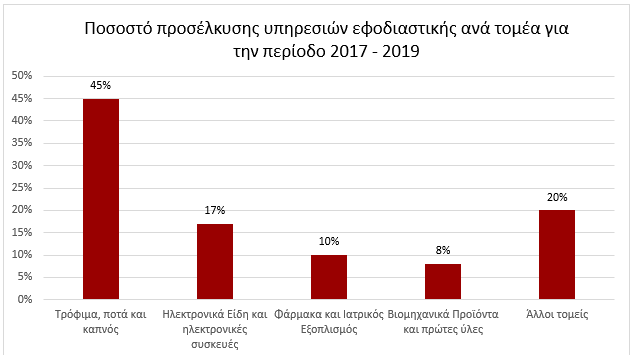

Στο παρακάτω διάγραμμα εμφανίζονται οι πέντε πρώτοι κλάδοι οι οποίοι έχουν προσελκύσει υπηρεσίες εφοδιαστικής για το 2019 σύμφωνα με στοιχεία της μελέτης της Ε&Υ «Greece International Freight Center, 2021». Στην κατηγορία «Άλλες» περιλαμβάνονται οι βιομηχανία οχημάτων και ανταλλακτικών, είδη ένδυσης και υπόδησης, έπιπλα και οικιακός εξοπλισμός.

Διάγραμμα 3: Ποσοστό προσέλκυσης υπηρεσιών logistics ανά τομέα για την περίοδο 2017 – 2019 (πηγή: EY)

Όσον αφορά τους τομείς της οικονομίας που έχουν προσελκύσει σημαντικές επενδύσεις στην Ελλάδα την περίοδο 2017 -2019, οι πέντε πρώτοι είναι: αγροδιατροφικά (17%), ψηφιακή τεχνολογία (15%), επιχειρηματικές υπηρεσίες (14%), μεταφορές και logistics (12%) και χρηματοδότηση (12%). Αυτοί οι πέντε τομείς προσέλκυσαν, αθροιστικά, περισσότερες από δύο στις τρεις επενδύσεις (70%) στη χώρα. Αξίζει να σημειωθεί, συγκεκριμένα, ότι η Ελλάδα προσέλκυσε διπλάσιες επενδύσεις σε μεταφορές και logistics, σε σύγκριση με την υπόλοιπη Ευρώπη (12% και 6% αντίστοιχα)

Επιπλέον, το 45% των υπηρεσιών εφοδιαστικής αφορούν τη βιομηχανία τροφίμων, ποτών και καπνού, το 17% ηλεκτρονικών και ηλεκτρονικών συσκευών, 10% φάρμακα και ιατρικό εξοπλισμό, 8% βιομηχανικά προϊόντα και πρώτες ύλες και 20% άλλες βιομηχανίες ή τομείς (οχήματα και οχήματα ανταλλακτικά, είδη ένδυσης και υπόδησης, έπιπλα και οικιακός εξοπλισμός).