Η συμμετοχή των μικρών και πολύ μικρών επιχειρήσεων σε συγχρηματοδοτούμενες δράσεις συναντά πληθώρα προβλημάτων και αδυναμιών.

Στη δημοσίευση ένος ερευνητικού κειμένου για τις δυσκολίες που αντιμετωπίζουν οι μικρές επιχειρήσεις στην πρόσβαση συγχρηματοδοτούμενα προγραμμάτων προχώρησε την Τρίτη η ΓΣΕΒΕΕ

Κάνει αναφορά στα προβλήματα που υπάρχουν αλλά και στις πιθανές λύσεις, εστιάζοντας στον συντονισμό από πλευράς δημόσιας διοίκησης κατά τον σχεδιασμό και την παρακολούθηση των δράσεων για τις μικρές και πολύ μικρών επιχειρήσεων.

ΓΣΕΒΕΕ: Μέχρι τις 18 του μήνα φτάνει το εισόδημα

Τα κύρια προβλήματα των μικρών επιχειρήσεων

Η συντριπτική πλειοψηφία των επιχειρήσεων στην Ελλάδα είναι πολύ μικρές και μικρές (99,2% το 2021) και η πλειοψηφία τους αντιμετωπίζει κάποια από τα περακάτω προβλήματα.

▪ Παρατηρείται μεγάλη συγκέντρωση ανθρώπινου δυναμικού στις πολύ μικρές και τις μικρές επιχειρήσεις, καθώς 7 στους 10 εργαζόμενους απασχολούνται σε πολύ μικρές και

μικρές επιχειρήσεις και 8 στους 10 εργαζόμενους (81,8%) απασχολούνται σε ΜΜΕ συνολικά, λαμβάνοντας υπόψη και τις μεσαίες επιχειρήσεις. Οι αντίστοιχες αναλογίες στην ΕΕ-27 είναι

χαμηλότερες (5 στους 10 εργαζόμενους απασχολούνται σε πολύ μικρές και μικρές επιχειρήσεις και 6 στους 10 εργαζόμενους σε ΜΜΕ συνολικά).

▪ Περίπου 40% της προστιθέμενης αξίας στην οικονομία παράγεται από πολύ μικρές και μικρές επιχειρήσεις και 62% από ΜΜΕ συνολικά. Τα αντίστοιχα ποσοστά στην ΕΕ-27 είναι 35% και

52%.

▪ Η συνεισφορά των μικρών και πολύ μικρών επιχειρήσεων στην οικονομία και την κοινωνική συνοχή κρίνεται αναμφισβήτητη βάσει βιβλιογραφίας, θεσμοθετημένων στρατηγικών σε επίπεδο ΕΕ και στατιστικών στοιχείων.

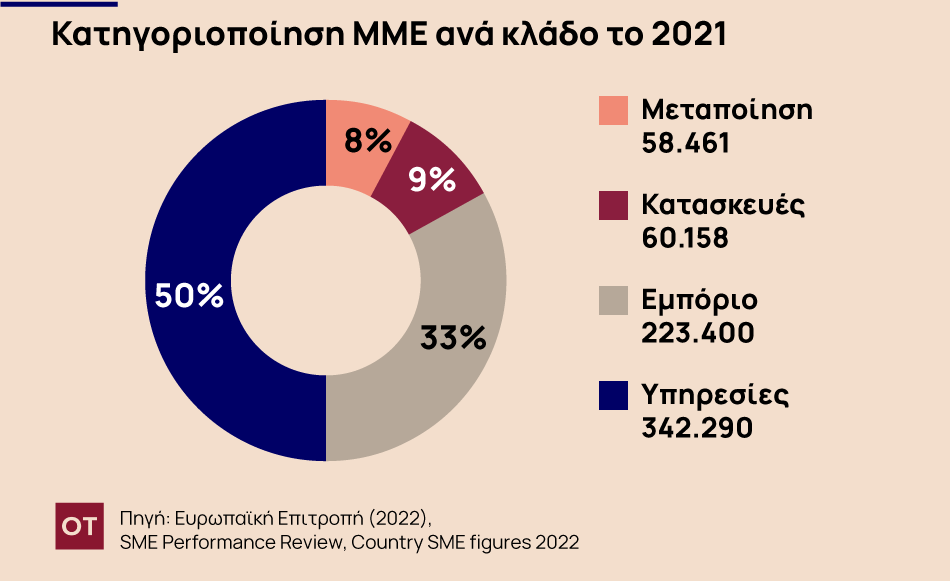

▪ Μεγάλος αριθμός των ΜΜΕ στην Ελλάδα δραστηριοποιείται στους τομείς των υπηρεσιών και του εμπορίου (περίπου οι μισές στις υπηρεσίες και λίγο πάνω από 30% στο εμπόριο) και

ακολουθούν οι τομείς των κατασκευών και της μεταποίησης. Η συνεισφορά στην απασχόληση ακολουθεί παρόμοια κατανομή με τη διαφορά ότι ο τομέας της μεταποίησης συμμετέχει κατά

14%. Στη δημιουργία προστιθέμενης αξίας στην οικονομία τα ποσοστά του τομέα υπηρεσιών είναι 43%, του εμπορίου 26% και της μεταποίησης 19,3%

.▪ Παρατηρείται σημαντική ετερογένεια των ΜΜΕ με βάση τα χαρακτηριστικά και τις ανάγκες τους. Οι ΜΜΕ του μεταποιητικού τομέα έχουν μεγαλύτερες απαιτήσεις χρηματοδότησης και

θεωρούν το κεφάλαιο κίνησης ως το καταλληλότερο εργαλείο για την ανάπτυξή τους, ενώ ακολουθούν στις προτιμήσεις τους διαδοχικά η δημιουργία αφορολόγητων αποθεματικών

για μελλοντικές επενδύσεις και οι επιχορηγήσεις (grants) από δράσεις κρατικών ενισχύσεων. Παρόμοιες ανάγκες έχουν και οι ΜΜΕ στον τομέα του εμπορίου, ενώ όσες δραστηριοποιούνται

στον τομέα των υπηρεσιών θεωρούν τις επιχορηγήσεις ως το πιο κατάλληλο εργαλείο για την ανάπτυξή τους, ακολουθούμενο από τη δημιουργία αφορολόγητων αποθεματικών για

μελλοντικές επενδύσεις και τη μείωση της φορολογίας.

▪ Υψηλή φορολόγηση, έλλειψη ρευστότητας, γραφειοκρατία, χαμηλός βαθμός πρόσβασης σε χρηματοδότηση, στα οποία προστέθηκαν τον τελευταίο χρόνο το υψηλό ενεργειακό κόστος και το κόστος βασικών πρώτων υλών.

Χρηματοδοτικά προβλήματα

Η πρόσβαση σε χρηματοδότηση (access to finance) αποτελεί το σημαντικότερο πρόβλημα

που αντιμετωπίζουν οι ελληνικές ΜΜΕ, σύμφωνα με την έρευνα SAFE της ΕΕ. Συγκεκριμένα:

▪ 7 στις 10 ΜΜΕ δεν έχουν καθόλου πρόσβαση σε χρηματοδότηση και στηρίζονται αποκλειστικά σε ίδια κεφάλαια για τη χρηματοδότηση των δραστηριοτήτων τους. Το αντίστοιχο ποσοστό

για τις μικρές και πολύ μικρές επιχειρήσεις ανέρχεται σε 84%74.

▪ Σύμφωνα με την έρευνα SAFE της Ευρωπαϊκής Επιτροπής, οι ΜΜΕ που δραστηριοποιούνται στην Ελλάδα δηλώνουν υψηλό φόβο απόρριψης της αίτησής τους για χορήγηση τραπεζικού

δανείου, κάτι που παρουσιάζεται σε συνεχή βάση από τα χρόνια της οικονομικής κρίσης.

▪ Ο αποκλεισμός των πολύ μικρών και μικρών επιχειρήσεων από την πρόσβαση σε εξωτερική

χρηματοδότηση τις οδηγούν συχνά στην επιλογή άλλων έμμεσων κυρίως τρόπων χρηματοδότησης των δραστηριοτήτων τους, οι οποίοι όμως δημιουργούν περαιτέρω υποχρεώσεις και αύξηση χρεών σε τρίτους (καθυστερήσεις πληρωμών προμηθευτών, φορολογικών υποχρεώσεων, προηγούμενων τραπεζικών οφειλών).

▪ Παρατηρείται ελλιπής πληροφόρηση των ΜΜΕ γύρω από τις δυνατότητες που παρέχουν οι συγχρηματοδοτούμενες δράσεις και τα χρηματοδοτικά εργαλεία.

▪ Τα επιτόκια δανεισμού των μικρών και πολύ μικρών επιχειρήσεων είναι ιδιαίτερα υψηλά στην ελληνική περίπτωση, τόσο σε σχέση με τα επιτόκια δανεισμού των μεγάλων επιχειρήσεων,

όσο και σε σύγκριση με άλλες χώρες της ΕΕ-27 και της και της ζώνης του ευρώ.

▪ Παρατηρείται σημαντική έλλειψη επαρκών γνώσεων των ΜΜΕ γύρω από χρηματοοικονομικά θέματα (financial literacy) που επηρεάζουν άμεσα τις διοικητικές αποφάσεις στο επίπεδο της

επιχείρησης, ανεξάρτητα από το μέγεθός της ή τη δραστηριότητά της.

Προτεινόμενες λύσεις

1. Συντονισμός συγχρηματοδοτούμενων δράσεων κατά το στάδιο σχεδιασμού.

2. Θέσπιση μόνιμου μηχανισμού διαβούλευσης με όλους τους εμπλεκόμενους φορείς.

3. Δημιουργία δημόσιας ψηφιακής πλατφόρμας για τη μείωση της ασύμμετρης πληροφόρησης.

4. Εκμετάλλευση των δυνατότητων που προσφέρει το κανονιστικό πλαίσιο της Ευρωπαϊκής Ένωσης για τις κρατικές ενισχύσεις.

5. Σχεδιασμός Στρατηγικής Έξυπνης Εξειδίκευσης σε κεντρικό επίπεδο.

6. Σχεδιασμός ευέλικτων προσκλήσεων συγχρηματοδοτούμενων δράσεων ενίσχυσης μικρομεσαίων επιχειρήσεων με φιλικά προς το χρήστη ψηφιακά εργαλεία (νέο ΠΣΚΕ) και με

απώτερο στόχο τη δημιουργία προστιθέμενης αξίας στην οικονομία.

7. Θεσμοθέτηση Εθνικής Στρατηγικής για τις Μικρομεσαίες Επιχειρήσεις και την Επιχειρηματικότητα.